在全球人工智能(AI)大模型训练与推理需求持续爆发的背景下,存储行业正经历结构性价值重估。据Gate研究院最新报告,全球存储三巨头——三星电子、SK海力士与美光科技(Micron Technology, Inc.)的市值均已突破1万亿美元,标志着该赛道从传统周期性硬件板块,正式升级为AI算力基础设施中的战略核心。

截至2026年6月3日,美光科技股价报1,056美元,按约11亿股稀释后总股本计算,市值达1.17万亿美元。过去一年,其股价从约110美元低点飙升超800%,成为AI存储产业链中最受关注的重估标的之一。

AI重塑存储定位:从配套组件到战略资产

在传统计算架构中,存储芯片多被视为CPU或GPU的辅助元件,行业盈利高度依赖供需周期波动。然而,在AI时代,尤其是大规模大模型训练场景下,内存带宽、容量与能效已成为系统性能的关键瓶颈。高带宽内存(HBM)、DDR5及企业级SSD的重要性显著提升,存储不再仅是成本项,而是直接影响模型训练效率、推理吞吐与整体部署成本的战略资源。

美光CEO Sanjay Mehrotra在FY2026 Q2财报电话会上明确表示:“在AI时代,存储已成为客户的战略资产。”这一表述印证了公司从传统存储供应商向AI基础设施核心参与者的战略转型。

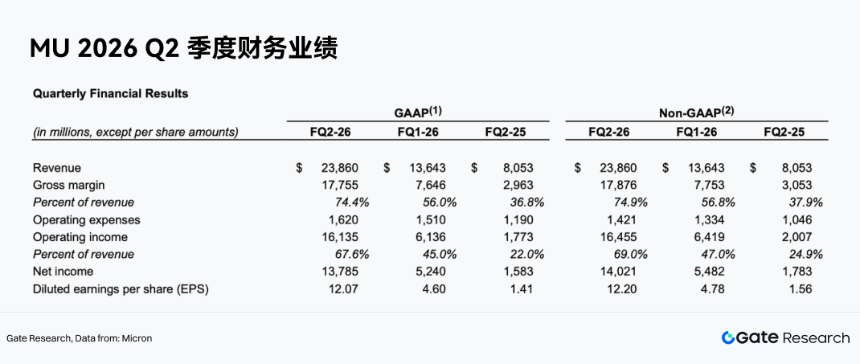

FY2026 Q2业绩创历史新高

美光FY2026第二财季实现收入238.6亿美元,Non-GAAP净利润达140.2亿美元,Non-GAAP EPS为12.20美元,调整后自由现金流高达69亿美元。更值得注意的是,Non-GAAP毛利率跃升至74.9%,远高于去年同期的37.9%和上一季度的56.8%。

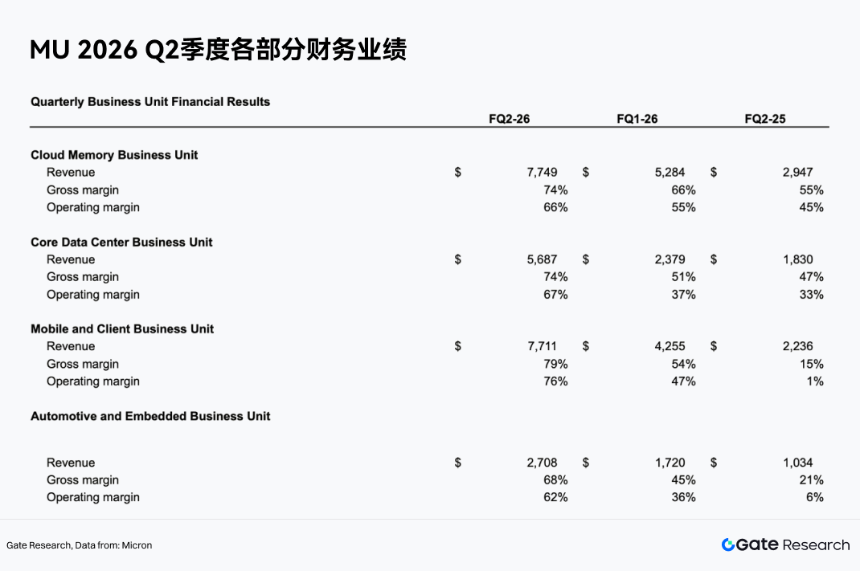

数据中心相关业务成为增长主力。其中,Cloud Memory Business Unit收入达77.49亿美元,Core Data Center Business Unit收入达56.87亿美元,合计贡献超134亿美元,毛利率均稳定在74%左右。

HBM与长期协议(LTA)驱动结构性升级

美光受益于HBM产品快速放量。作为AI GPU的关键配套存储,HBM具备高带宽、高集成度与高附加值特性。UBS预计,美光HBM平均售价(ASP)将在2027年同比增长约50%。随着HBM3E及后续产品迭代,其在公司收入中的占比将持续提升。

与此同时,长期供货协议(LTA)机制正在改变行业游戏规则。不同于以往“锁量不锁价”的采购模式,新型LTA可部分锁定价格,期限长达3-5年。这不仅提升了美光的收入可见度与议价能力,也增强了跨周期盈利能力,使其商业模式逐步摆脱强周期属性。

行业供给紧张支撑价格弹性

当前DRAM与NAND市场供不应求格局显著。部分机构预测,DRAM短缺将持续至2028年二季度,NAND则至少延续至2027年四季度。由于HBM等高端产品受限于先进封装、良率及客户认证周期,产能扩张速度难以匹配AI需求增速,进一步强化了头部厂商的定价权。

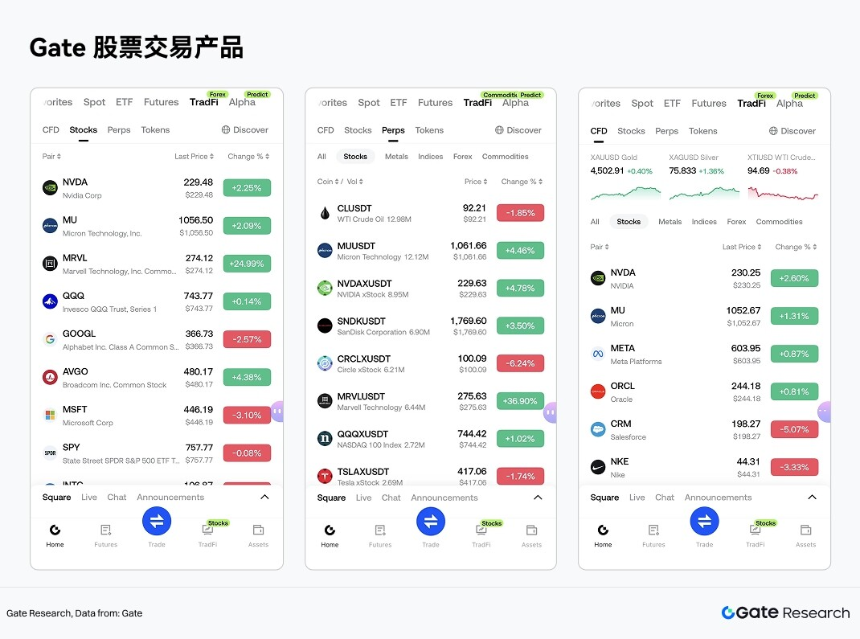

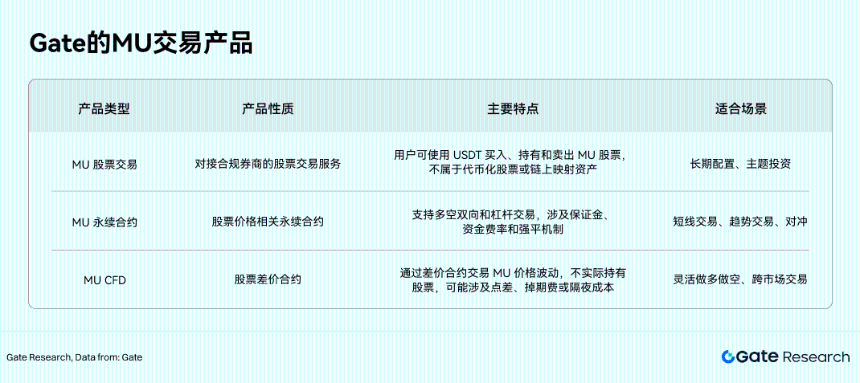

Gate平台上线美股交易服务

为满足投资者对AI半导体主题资产的配置需求,Gate已在其TradFi板块正式推出股票交易服务。用户可通过统一账户体系,使用USDT直接交易包括美光(MU)在内的超10,000支美股及ETF,覆盖NYSE、Nasdaq等主流交易所。

Gate提供三类股票相关产品:现货股票交易、永续合约(支持1-20倍杠杆、USDT结算)及杠杆ETF代币。其中,现货交易不涉及资金费率或隔夜持仓成本,适合长期资产配置;而合约与ETF则更适合短期方向性交易。

风险提示

尽管行业前景乐观,但投资者仍需警惕潜在风险。首先,LTA的实际锁价比例与执行稳定性存在不确定性;其次,当前美光股价已充分反映AI超级周期预期,若未来业绩兑现不及预期,可能引发剧烈回调。此外,头部厂商扩产节奏、云厂商资本开支变化及高端产品渗透率仍是关键观察指标。

总体而言,存储行业已进入“周期属性仍在,但结构升级权重持续提升”的新阶段。美光作为典型样本,其市值突破万亿美元不仅是业绩驱动的结果,更是AI时代存储战略价值被资本市场重新定价的体现。

![十大交易所平台排名[前十名交易所]](/d/file/20260207/slt19scysw3paimp.png)